Mi az az ESG

Az ESG a Environmental, Social and Governance szavak rövidítése. Ezt a hétköznapi szóhasználatban gyakran nevezik összefoglalóan fenntarthatóságnak, de ez egy tévedés, az ESG – noha alapvetően a fenntarthatóság tág fogalomkörén belül létezik – nem azonos ezzel a fogalommal.

Az ESG egy szóösszetétel, amely a fogalom három alappillérére utal, vagyis a környezeti, (Environmental), a szociális (Social) és a vállalatirányítási (Gouvernance) szempontokra, amelyek együttes alkalmazása vezet oda, hogy egy vállalkozás fenntartható módon tudjon működni, és elkerülje az iparágát érintő klímakockázatokat.

Például egyre sürgősebb az aszályhoz és a hőséghez való alkalmazkodás a mezőgazdasági ágazatban, amint azt a közelmúlt hazai eseményei mutatják, Aki nem alkalmazkodik, annak a vállalkozása nem fogja túlélni mindezt.

A COVID-19 világjárvány bebizonyította, hogy egyetlen vállalkozás vagy egyén sem képes egyedül megbirkózni összetett, egymásra utalt világunk gazdasági, környezeti, társadalmi és technológiai kihívásaival. A világjárvány felgyorsította azokat a rendszerszintű változásokat, amelyek már annak kezdete előtt nyilvánvalóak voltak. Világszerte felerősödtek azok az elvárások, hogy összefogva cselekedjenek a vállalkozások, intézmények, mivel csak így lehet a ránk váró kihívásokkal megküzdeni, márpedig az egész emberiség sorsát befolyásoló legnagyobb kihívás, amely biztosan bekövetkezik, az a klímaváltozás.

Maga a fogalom, az ESG története, és az ESG ma ismert modern koncepciója, a 2000-es évek közepén alakult ki, noha a mögötte húzódó alapgondolatok, elvek több évtízedre, vagy még régebbre nyúlnak vissza, attól függően, hogy mit tekintünk a kérdés körébe tartozónak.

Ha konkrét dátumot keresünk, akkor 2000-be kell visszamennünk, amikor az ENSZ a New Yorkban megrendezett millenniumi csúcstalálkozón a világ vezetőivel az új évezred kilátásairól tárgyalt. Ezen a találkozón a világ vezetői számos olyan fogalmat vetettek fel, amelyek később az ESG különböző pilléreinek részeivé váltak, mint például emberi jogok, a munkakörülmények, a környezetvédelem és a korrupcióellenesség. A csúcstalálkozót követően létrehozták a Millenniumi Fejlesztési Célokat (MDG), amelyek nyolc, 2015-ig elérendő nemzetközi fejlesztési célt vázolnak fel.

TUDTA, HOGY A MAGYAR VÁLLALKOZÁSOK TÖBBSÉGE NEM IS SEJTI, HOGY VONATKOZNAK RÁ A MÓDOSULT ESG-SZABÁLYOK?

Szeretne biztos lenni ebben a fontos kérdésben? Egy cégcsoport tagjaként, vagy alvállalkozóként érintett lehet? Kerülje el a szankciókat és legyen biztos benne: töltse le ingyenes tájékoztatónkat!

Hogyan kezdődött

Ugyancsak 2000-ben megalakult a Carbon Disclosure Project (CDP), amely egy ma is működő, közkedvelt önkéntes jelentési keretrendszer, amelyet a cégek arra használnak, hogy környezeti információkat közöljenek az érintettekkel, ügyfeleikkel, a befektetőkkel, vagy alkalmazottaikkal. A jelentéstétel éves szinten történik, a portál minden év áprilisában nyílik meg, a jelentések megtételére minden év júliusáig van lehetőség. Magyarországon ez a típusú jelentéstétel nem elterjedt, de mindenképpen érdemes tanulmányozni a módszereiket.

A CDP létrehozása segített ráébredni a befektetőknek arra, hogy egy cég értékét nem csak a pénzügyi, hanem a környezeti és egyéb teljesítménye is befolyásolja. Ennek eredményeképpen ösztönözték a céltársaságaikat, hogy nyújtsanak be jelentést a CDP-én keresztül. 2002-ig 245 vállalkozás nyújtott be ilyen jelentést a tevékenységük éghajlatváltozásra gyakorolt hatásáról. Az ESG szemlélet, mint gondolkodásmód tehát a 2000-es évek elejétől indult.

Persze ne felejtsük el, nem mindenki üdvözölte azt a fajta szemléletet, hogy egy vállalkozás értékét nem csak a pénzügyi teljesítménye határozza meg. Egyes iparágak bár nagyon jövedelmezőek, kifejezetten környezetszennyezők a tevékenységük által, értelemszerűen számukra ez a fajta jelentéstétel iránti igény felerősödése a befektetők részéről nem volt pozitív változásnak tekinthető. Mint oly sok fenntarthatósági kérdés kapcsán, az ellenzők többsége ebben az esetben is az Egysült Államokból került ki, így az USA gyorsan az ESG szemlélet ellenzőinek fő bástyája lett. A kritikusok szerint az ESG arra kényszeríti a vállalatokat, hogy elkerüljék maximális potenciáljukat. A jövő generációinak érdekeit is figyelembe vevő felelős cégvezetőként és vállalkozásként nem érthetünk egyet ezzel a szemlélettel. Az ESG szempontok beépítése egy vállalkozás tevékenységébe valójában növeli annak értékét, és ellenállóvá teszi a klímakockázatokkal szemben, megteremtve ezzel a vállalat jövőjét.

2004-ben az ESG fogalom hivatalosan is elismerté vált hivatalossá vált, miután a „Who Cares Wins” című jelentésben először használták a szóösszetételt a hosszú távú értékeket szem előtt tartó befektetések kapcsán.

A Who Cares Wins konferencia 2005-ben először hozott össze intézményi befektetőket, vagyonkezelőket, vételi és eladási oldali kutatóelemzőket, globális tanácsadókat, valamint kormányzati szerveket és szabályozó hatóságokat, hogy megvizsgálják a környezeti, társadalmi és kormányzási – tehát az ESG – értékek szerepét a befektetések és vállalatértékelések kapcsán. A dokumentum bemutatta, hogyan lehet az ESG-tényezőket integrálni egy vállalat működésébe, három alapvető összetevőre bontva a koncepciót: környezeti, társadalmi és vállaltirányítási részre. Ez volt az igazi áttörés az ESG történetében.

A rákövetkező évtizedekben a gondolat tovább fejlődött, tovább finomodtak és bővültek az alapelvek, létrejöttek más ún. jelentéstételi keretrendszerek is. Ezek közül nemzetközileg a legismertebbek a PRI (Principles for Responsible Investment), a CDSB (Climate Disclosure Standards Board), a SASB, amely iparági alapon méri a nem pénzügyi teljesítményt Egy másik cikkünk részletesen is bemutatja az ismertebb jelentéstételi keretrendszereket. A legtöbb ilyen keretrendszer álláspontja szerint mivel a befektetők döntő szerepet játszanak gazdaság és társadalom fenntarthatóbbá tételében, a globális ökológia gazdagságának megőrzésében, valamint az emberi fejlődés és jólét biztosításában, így ők elsősorban befektetés fókuszúak.

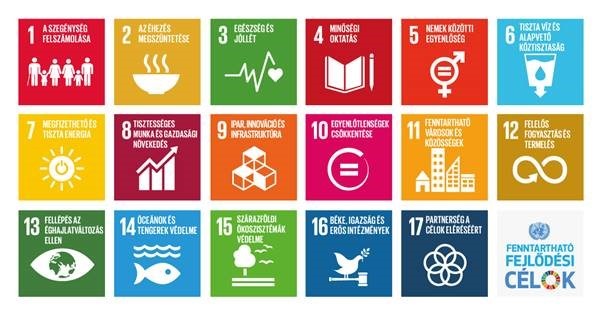

Tíz év elteltével az ENSZ továbbfejlesztette fenntarthatósági céljait Fenntarthatósági Fejlődési Célok (SDG). Az ENSZ 17 célt fogalmazott meg, amelyeket az alábbiakban látható közismert ábra foglalja össze, emellett meghatároztak egy globális menetrendet egy fenntarthatóbb jövő reményében, amely menetrend 2030-ig szól. Az ENSZ menetrendjének részleteit egy külön cikkünk részletesen is bemutatja. A 17 cél elfogadása – amelyeket 169 konkrét célra bontottak alá – gyakorlatilag mérhetővé és világszintűvé tette az ESG-t. Olyan célkitűzéssé, amelyet el kell érni.

TUDTA, HOGY A MAGYAR VÁLLALKOZÁSOK TÖBBSÉGE NEM IS SEJTI, HOGY VONATKOZNAK RÁ A MÓDOSULT ESG-SZABÁLYOK?

Szeretne biztos lenni ebben a fontos kérdésben? Egy cégcsoport tagjaként, vagy alvállalkozóként érintett lehet? Kerülje el a szankciókat és legyen biztos benne: töltse le ingyenes tájékoztatónkat!

A COVID-19 világjárvány sok mindent megváltoztatott a vállalati szférában is. A befektetők egy része aggódott amiatt, hogy a vállalkozások egy része szem elől fogja téveszteni a fenntarthatóságot, és az ESG-szemléletet, cserébe a pénzügyi talpon maradás érdekében, de ekkor egy nagyon érdeke tendenciára derült fény. Ugyan valóban voltak olyan vállalkozások, amelyek ezt az utat választották, ugyanakkor azok a vállalkozások, akik korábban erős ESG-teljesítményt tudtak felmutatni sokkal jobban megküzdöttek a járvány által generált kockázatokkal, mivel már az ESG már beépült a működésükbe, és emiatt rendelkeztek megküzdési stratégiával a válsághelyzetek esetére.

A vállalkozás gyakorlatába beépült ESG-szemlélet tehát képessé tette ezeket a cégeket arra, hogy megküzdjenek egy előre nem látható globális válsághelyzettel, és megerősödve kerüljenek ki abból.

Az ESG tehát 2015-óta már nem egy peremfogalom, a kiválasztott kevesek által ismert szakmai kifejezés, hanem konkrét elvárás a vállalkozások felé, nem illik ismerni a jelentését, hanem kötelező, ha egy cég a piacon versenyképes szeretne maradni. A pénzügyi világ, a befektetők tehát már régóta nem csak pénzügyi szempontok szerint döntenek, hanem nézik például az üvegházhatású gázok kibocsátását. hiszen egy súlyosan szennyező vállalkozás környezetvédelmi bírságokra, egyéb szankciókra számíthat, tehát csökken az értéke. Ugyanígy az S-pillér körében a magas alkalmazotti fluktuáció, a nem megfelelő munkavédelmi környezet a működést veszélyeztető tényezők, tehát értékcsökkentő körülmények. Ezért tehát a befektetés előtt fontossá vált a cég környezeti hatásának vizsgálata, a transzparens működés, a szociális és vállalati mutatók mérése.

Ennek megfelelően az eszközkezelők számos ESG-stratégiát és mérőszámot dolgoznak ki a mai vállalatok környezeti és társadalmi hatásainak mérésére. A módszerek köre igen széles, ami egyrészt jó, mert mindenki meg tudja találni a neki megfelelő jelentéstételi keretrendszert, vagy akár kiépítheti a saját módszertanát, azonban ez egyúttal probléma is, mivel nincs egy egységes rendszer, egységes szabvány. A vállalkozások, és a befektetők tehát különböző dolgokat mérnek, és különböző módon jelentenek. Gyorsan összezavarodhat az, aki mindennek megpróbál megfelelni, és kiigazodni sem egyszerű. A globális szintű megoldás még várat magára, hiszen az egységesítés nyilvánvalóan kemény vállalati érdekeket is érint, nem beszélve a pénzügyi érdekekről is.